税金のこと

2023.08.03

不動産売却で確定申告は必要?書類や申告の流れをチェック

![]()

![]()

![]()

こんにちは。郡山市の不動産会社「アイエスホールディングス」の鈴木です。

不動産売却で利益が出たら、確定申告が必要です!

確定申告を忘れると延滞税がかかってしまったり、税金控除の特例が適用できずに税金が高くなってしまったりする可能性があります。

しかし、売却内容によっては確定申告が不要な場合もあります。

今回のコラムでは、不動産売却で確定申告が必要なケースについて解説。

確定申告の流れや譲渡所得税の計算方法、不動産売却で活用できる特例や控除について紹介します。

不動産売却では確定申告が必要・不要な場合がある!

確定申告とは、1年間の所得を計算し、税金の申告・納付を行うことです。

不動産売却で確定申告が必要になるのは以下の2つのケースです。

- 売却によって利益が出た場合

- 特別控除の適用を受ける場合

不動産売却の利益は「譲渡所得」といって譲渡所得税の対象ですので、確定申告で税金の申告・納付をしなくてはいけません。

なお、不動産の売却金そのものが譲渡所得になるわけではなく、売却金から取得費や譲渡費用などを差し引いて残った利益が譲渡所得となります。

また、特別控除の適用を受ける場合も確定申告が必要です。

特別控除を適用すると課税譲渡所得額を抑えて、税金を抑えたりゼロにしたりすることができます。

一方、不動産売却で赤字の場合は、譲渡所得税が発生しませんので、確定申告の必要はありません。

ただし、ほかの所得から赤字分を差し引ける「損益通算」をする場合は、確定申告が必要です。

たとえ不動産売却で赤字になったとしても、給与などほかの収入がある場合は確定申告をすることをおすすめします。

不動産売却における確定申告の流れ

不動産売却で確定申告をする際の流れをご紹介します。

【1】必要書類の準備

不動産の確定申告に必要な書類を準備します。

- 確定申告書(第一表、第二表、第三表)

- 譲渡所得の内訳書

- 売買契約書

- 取得費、譲渡費用の領収書

- 登記事項証明書、戸籍の附表の写し など

確定申告書と譲渡所得の内訳書は、国税庁ホームページや税務署で入手できます。

譲渡所得を計算するために、売買契約書や取得費・譲渡費用の領収書などを準備しておきましょう。

特例を適用する場合は、その種類によって登記事項証明書や戸籍謄本などが必要になるケースもあります。

【2】申告書の作成

申告書の作成方法は、「出力した用紙に直接記入する」「国税庁ホームページの確定申告書等作成コーナーで作成する」「税務署で職員に相談しながら作成する」の3つの方法があります。

金額が大きく不安な方は、税理士に依頼すると良いでしょう。

【3】確定申告

確定申告書の提出は、「持参」「郵送」「e-TAX」の3つの方法があります。

国税庁ホームページの確定申告書等作成コーナーで書類を作成し、そのままe-TAXで送信する方法が便利です。

e-TAXでの提出で登記事項証明書や戸籍の附表の添付が必要な場合は、別途郵送となります。

書類によっては電子データやイメージデータで提出が可能なものもあります。

【4】税金の納付

確定申告により納付すべき税金を計算・申告できたら、納付も必要です。

譲渡所得税の納付期限は確定申告期限と同じ、3月15日までです。

専用の納付書による現金納付や、ORコードによるコンビニ納付のほか、事前に登録手続きをすることで口座振替やクレジットカード決済、スマホアプリ決済なども利用できます。

税務署から納付のお知らせや納付書などが送られてくることはありませんので、確定申告で計算・申告した金額を自分で納付します。

確定申告を含む不動産売却の流れについては、「不動産売却の契約の流れをご紹介!手続きで必要な書類も確認」のコラムもあわせてご覧ください。

不動産売却時の譲渡所得税の計算方法

不動産売却で譲渡所得税がどのくらいかかるものか、計算方法も知っておきましょう。

不動産の課税譲渡所得の計算

まずは、不動産売却の内容から課税譲渡所得を計算します。

■課税譲渡所得=売却価格-(取得費+譲渡費用)-特別控除

取得費とは、購入費用や仲介手数料など、その不動産を取得するためにかかった費用のことです。

建物については経年による価値の低下分を減価償却として、取得費から差し引きます。

減価償却費は【建物購入価額×0.9×償却率×経過年数】の計算式で求められ、償却率は建物の構造ごとに定められています。

譲渡費用は、不動産を売却するのにかかった費用のことです。

仲介手数料や印紙税のほか、解体費用や土地の測量費なども含まれます。

不動産の売却価格から取得費、譲渡費用を引き、さらに適用可能な特別控除があれば該当金額を控除したものが課税譲渡所得となります。

特別控除については後ほど詳しくご紹介します。

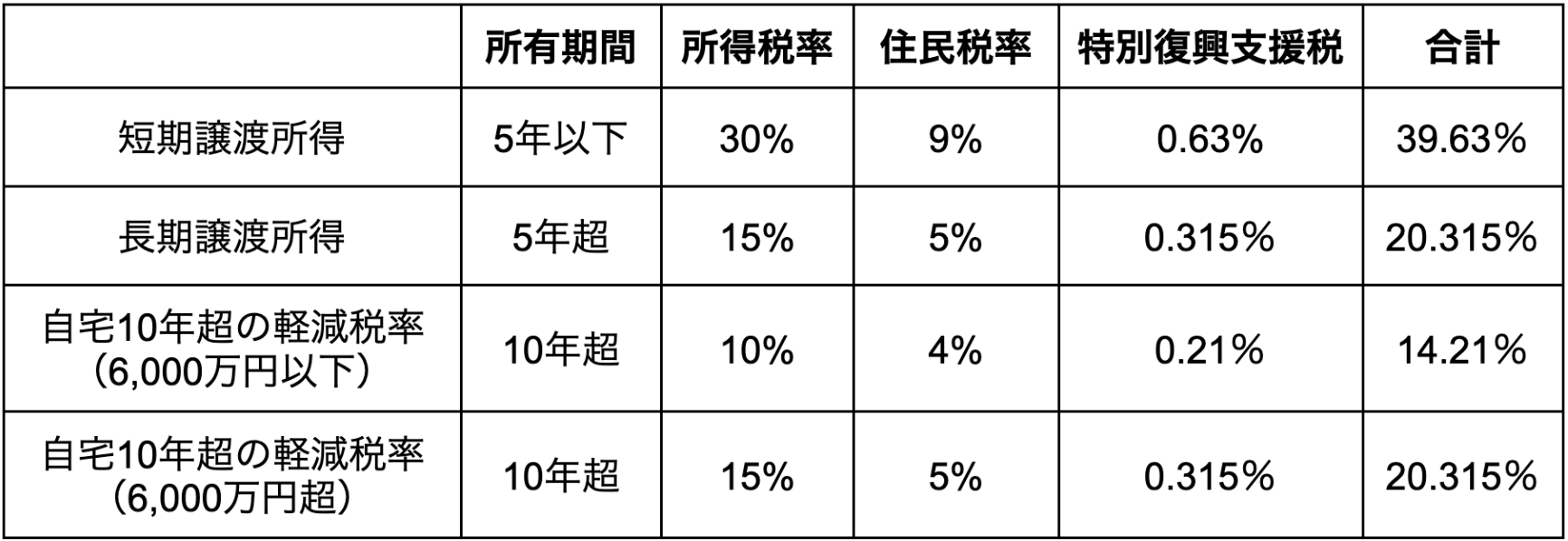

譲渡所得税の計算

譲渡所得税は【課税譲渡所得 × 課税所得税率】の計算式で求められます。

税率は、不動産の所有期間によって税率が異なります。

なお【売却価格-(取得費+譲渡費用)-特別控除】の計算で課税譲渡所得が0円以下になった場合は、譲渡所得税はかかりません。

不動産売却時に活用できる特例や控除も確認!

不動産売却の条件によっては、特別控除や特例などを利用して課税譲渡所得を抑え、税金を抑えることができます。

代表的なものとして、以下のような特例があります。

- マイホーム(居住用財産)を売った場合の3,000万円の特別控除

- 被相続人の居住用財産(空き家)を売った場合の3,000万円の特別控除

- マイホームを買い替えた場合の譲渡損失の損益通算及び繰越控除の特例

- 特定居住用財産の譲渡損失の損益通算及び繰越控除 など

例えば、自宅の売却では最大3,000万円までを譲渡所得から控除できるため、譲渡所得が3,000万円以下なら譲渡所得税は発生しません。

ただし、特例の適用には確定申告が必要ですので、忘れないように注意してくださいね。

不動産売却で利益が出たら確定申告が必要!特例適用で節税も

不動産売却で利益が出たら、確定申告で譲渡所得税の申告・納税が必要です。

特例を適用する場合も、確定申告が必須です。

特例を適用することで節税できるケースも多いので、忘れずに行いましょう。

不動産売却で赤字になる場合は譲渡所得税がかからないので確定申告の必要はありませんが、損益通算を行うことでほかの所得の税金を抑えられる可能性があります。

損益通算の特例を適用するには、やはり確定申告が必要となります。

確定申告は、必要書類の準備、申告書の作成、提出という流れで行います。

国税庁ホームページの確定申告書等作成コーナーで作成し、e-TAXで送信するのが便利ですよ。

納付の期限は確定申告期限と同じ3月15日です。

税務署から納付の案内などはありませんので、確定申告で計算・申告した金額を納付しましょう。

郡山市から県南地域の不動産売却なら、アイエスホールディングスへご相談を!

お客様一人ひとりにあったアドバイスで不動産売買をサポートいたします!

この記事を書いた人

代表取締役 社長鈴木 超示良

一緒に働く従業員がともに夢をもち、同じ理念のもと明るく楽しく気持ちよく働ける会社にすることで、不動産売買仲介業を通してお客様の理想を実現してまいります。

![]()

![]()

![]()